|

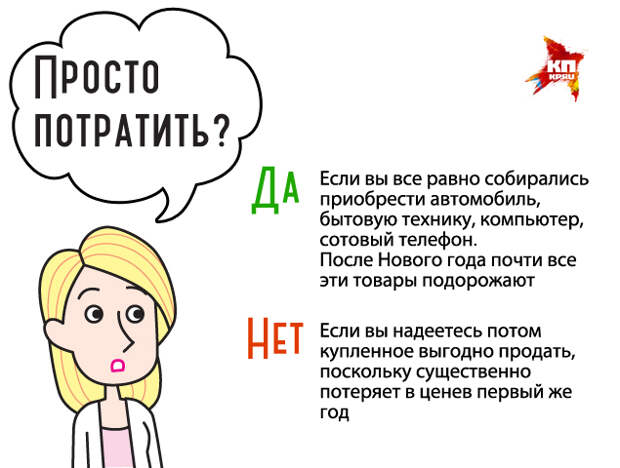

1. Просто потратить

Если вы все равно собирались приобрести автомобиль, бытовую технику, компьютер, сотовый телефон - эти покупки действительно лучше сделать именно сейчас, не откладывая. Поскольку после Нового года почти все эти товары подорожают - даже в тех из них, что собираются на российских заводах, комплектующие в той или иной мере - импортные. В том числе и у изделий отечественного АвтоВАЗа.

То же касается и обуви - с учетом комплектующих она импортная на 70 - 80%.

|

Однако стоит иметь в виду, что большого инвестиционного смысла подобные приобретения не имеют. То есть если вы надеетесь потом купленное выгодно продать и таким образом сохранить сбережения, лишнее авто вам в этом вряд ли поможет, поскольку существенно потеряет в цене в первый же год, даже если будет стоять в гараже.

А бытовая и цифровая техника дешевеет еще скорее - модели быстро устаревают. Поэтому спешно делать такие покупки есть смысл, только если они действительно нужны и вам так или иначе придется на них потратиться. Иначе рубли даже в нынешней финансовой ситуации пригодятся вам куда больше, чем сгоряча накупленные вещи.

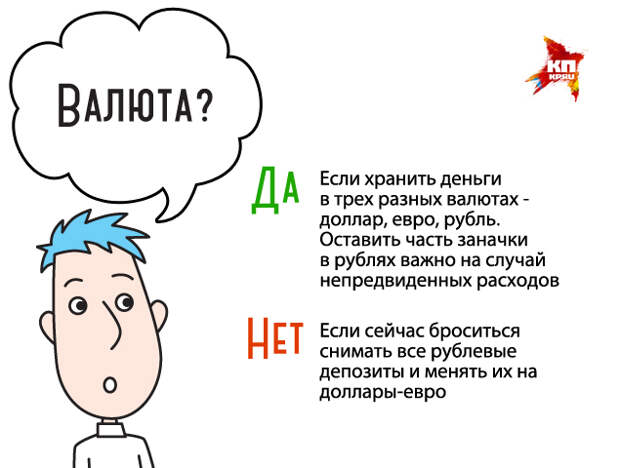

2. Купить валюту

Сколько ни говорят эксперты о том, что покупать валюту надо, когда она падает, а не когда евро уже 58 рублей, многие сейчас бросились снимать рублевые депозиты и менять их на доллары-евро. А что делать, если машина и техника не нужны, на недвижимость заначки явно не хватит, а оставлять ее в рублях страшно - а вдруг завтра доллар 200 рублей будет стоить?

- Остается в силе универсальный совет, который мы даем уже несколько лет, - хранить деньги в трех разных валютах - доллар, евро, рубль, - говорит Елена Красавина, независимый финансовый советник. - Да, в трех, включая и рубли. Потому что в нынешней ситуации никто не может точно сказать, что будет с курсами валют дальше - отыграет ли рубль сколько-то, как это не раз уже бывало, или евро с долларом полезут вверх дальше. По этой же причине не стоит сразу резко переводить все сбережения из одной валюты в другую, чтобы потом не пришлось кусать локти, что купили евро по 56 рублей, а оно вдруг стало стоить 50. Если все сбережения в рублях, перевести часть из них в доллары и евро надо, но постепенно - скажем, небольшими порциями раз в месяц.

|

Оставить часть заначки в рублях важно и на случай непредвиденных расходов, которые могут случиться в любое время, в том числе и ближайшее - никто от этого не застрахован, тем более в нынешней экономической ситуации. Посмотрите в ближайшем обменнике не только тот курс, по которому там сейчас продаются доллары, но и тот, по которому в случае чего их придется продавать. Потери от обратной конвертации составят два-три рубля с каждого евро и доллара, а в некоторых банках - и больше.

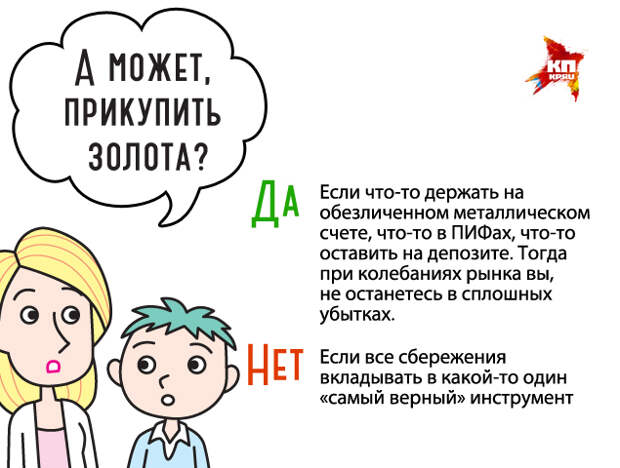

3. Вложиться в золото

В кризис 2008 года такой совет давали многие эксперты: положить деньги не на депозит, а на обезличенный металлический счет. Именно в таком виде обычным гражданам наиболее доступна покупка золота, серебра и платины. Тогда, в предыдущий кризис, ситуация с долларами и евро была неясной, а вот золото как вечная ценность исправно дорожало. Потом, правда, стало дешеветь...

- Я бы не рекомендовала все сбережения вкладывать в какой-то один «самый верный» инструмент, поскольку, как показывает практика, таких инструментов не существует, - объясняет Елена Красавина. - Ко мне часто приходят клиенты, которые в свое время все средства вложили в ПИФы, когда они были на пике популярности, а потом случился кризис 2008 года. Приходят и те, кто еще куда-то вкладывался, что в тот момент считалось лучшим вложением, - а потом что-то тоже случалось «не по плану». Поймите, ни один экономист не может с точностью до ста процентов предсказать, что будет через год-два, тем более в такой сложной ситуации как нынешняя. Поэтому самая грамотная стратегия - распределять риски и раскладывать яйца по разным корзинам. То есть что-то держать на обезличенном металлическом счете, что-то в ПИФах, что-то оставить на депозите. Тогда при неожиданных колебаниях рынка вы как минимум не останетесь в сплошных убытках.

|

Тем же, кто верит, что есть некий «самый верный» способ заработать на каких-то вложениях, но специалисты держат его в тайне, эксперты напоминают: даже фонд Уоррена Баффета зарабатывает на инвестициях не более 16% в год. Не надейтесь, что кто-то вам подскажет, как играть на рынках лучше, чем Баффет.

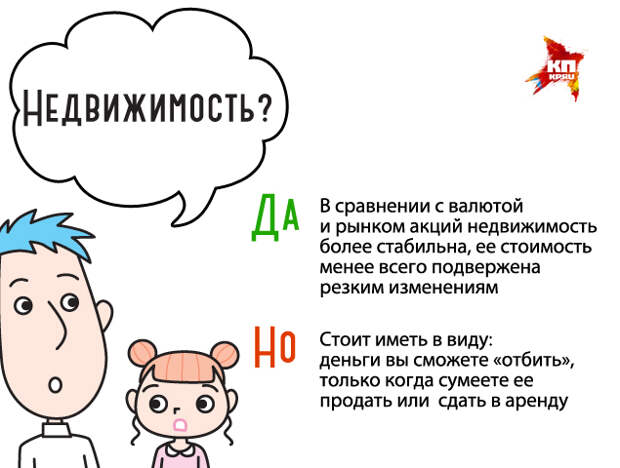

4. Приобрести недвижимость

Традиционно она в России считается самым верной и понятной сберкнижкой. Поскольку в отличие от Запада у нас даже в самые худшие времена жилье особо в цене не проседает.

- У нас объемы продаж по сравнению с прошлым годом выросли более чем на 11%, причем пики спроса пришлись на февраль - март и октябрь - те месяцы, когда курс рубля плавал более всего, - говорит Игорь Сибренков, заместитель генерального директора «Мортон-Инвест». - В сравнении с валютой и рынком акций недвижимость более стабильна, ее стоимость менее всего подвержена резким изменениям. При этом в новостройках за период строительства цена квадратного метра уже увеличивается на 15 - 30% - это выгодная инвестиция.

|

- Действительно, все бурлит, покупают очень активно, - подтверждает Роман Вихлянцев, член экспертного совета Гильдии риэлторов Москвы. - Что покупают? У кого на что деньги есть, то и покупают. В основном это, конечно, квартиры не за десятки миллионов рублей - экономкласс улетает. Нынешние покупатели, если у них именно рублевые сбережения, вряд ли прогадают. Хотя после Нового года мы ждем резкого падения спроса и стагнации на рынке, в рублях цены вряд ли просядут. Сейчас в долларах они падают, в рублях растут.

|

Впрочем, эксперты предупреждают, что «лишь бы что» на рынке недвижимости с целью «ни рубля не отдать врагу», то есть инфляции, покупать не стоит. То есть если покупка квартиры все равно запланирована - вопросов нет: как показывает опыт российских кризисов, скорее можно дождаться, что тебе урежут зарплату или сократят твое рабочее место, чем падения цен на жилье. Что касается квартиры в качестве сберкнижки, то стоит иметь в виду: свои деньги вы сможете отбить, только когда сумеете ее продать или хотя бы сдать в аренду. Перспективны - недорогие новостройки, дома относительно новых серий 90-х годов в удобных с точки зрения транспорта местах. Такой экономкласс, особенно небольшого метража,- самый ходовой и с точки зрения продажи, и аренды. А вот со старыми хрущобами, новостройками «в чистом поле», из которого до цивилизации не добраться, дорогими квартирами большого метража (на которые могут насчитать очень приличный налог на недвижимость) в перспективе могут возникнуть проблемы со спросом.

5. Потратить на себя

Нет денег на недвижимость, возиться с «инвестиционным портфелем» не хочется, но некоторые сбережения все же есть? Беспроигрышный вариант - вложить эти деньги в себя. Скажем, если вы понимаете, что при ухудшении экономической ситуации ваше нынешнее место работы наверняка прикроется, есть смысл потратиться на приобретение трудовых навыков, которые вас прокормят в сложной жизненной ситуации. Или на повышение квалификации - если это позволит вам не оказаться тем человеком, которого, ежели что, уволят самым первым.

Не менее выгодное вложение - собственное здоровье. Если для его поправки вам требуются какие-то платные услуги - скажем, зубного протезиста, - стоит потратить сбережения на них именно сейчас. Не дожидаясь, пока те же зубные импланты еще больше подорожают. Да и переживать сложные экономические времена гораздо проще, когда ничего не болит.

|